{kind=link}

Ở bài viết này, mình sẽ hướng dẫn bạn toàn bộ các vấn đề bạn cần xem xét khi quyết định làm thẻ Visa. Và sau khi đọc bài này, bạn cũng sẽ biết là nên đăng ký làm thẻ của ngân hàng nào.

Lưu ý: Sau khi đọc hết bài này, bạn hãy xem những ưu đãi, khuyến mãi mở thẻ Visa mới nhất của các ngân hàng nhé.

So sánh, lựa chọn ngân hàng làm thẻ Visa

Thẻ Visa là gì?

Thẻ Visa là loại thẻ được ngân hàng phát hành trong chương trình liên kế với Visa Inc. Visa Inc là một Công ty được thành lập ở Mỹ năm 1996.

Họ là một Công ty công nghệ thanh toán toàn cầu; kết nối hoạt động thanh toán giữa người tiêu dùng, doanh nghiệp, ngân hàng và các chính phủ ở trên 200 quốc gia và vùng lãnh thổ.

Vì vậy, những loại thẻ có biểu tượng Visa là loại thẻ thanh toán có thể thực hiện giao dịch ở bất cứ đâu trên thế giới.

Các loại thẻ này cũng hỗ trợ việc bạn thanh toán các dịch vụ cho nhà cung cấp nước ngoài khi đang ở Việt Nam (Ví dụ: đặt phòng khách sạn trên Agoda, Mua vé máy bay của các hãng nước ngoài...).

Có bao nhiêu loại thẻ Visa?

Xem xét về tính năng thì thẻ Visa chỉ có hai loại. Một loại là thẻ ghi nợ và một loại là thẻ tín dụng. Nếu bạn chưa phân biệt được hai loại thẻ này thì tìm hiểu thêm ở bài viết Phân biệt các loại thẻ ngân hàng nhé.

Sơ lược thì thẻ ghi nợ là loại thẻ mà bạn chỉ được chi tiêu (thanh toán) khi trong tài khoản thẻ của bạn vẫn còn tiền. Thẻ tín dụng thì bạn có thể chi tiêu trước, trả tiền lại cho ngân hàng sau.

Nên làm thẻ Visa hay MasterCard?

MasterCard về chức năng thì cũng giống thẻ Visa. Thẻ MasterCard cũng là một loại thẻ thanh toán quốc tế, bao gồm thẻ ghi nợ MasterCard hoặc thẻ tín dụng MasterCard.

Xét về sự phổ biến thì tỷ lệ người sử dụng thẻ MasterCard hiện đang thấp hơn số người sử dụng thẻ Visa khá nhiều.

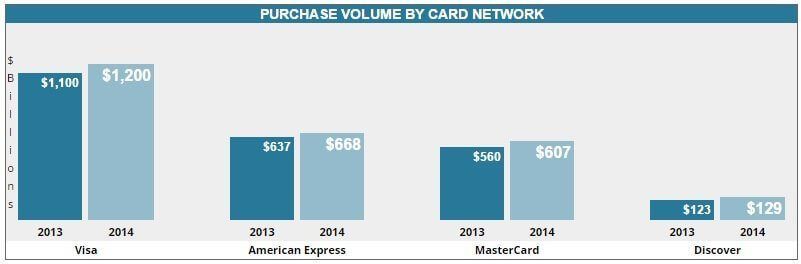

Dưới đây là thống kê chi tiêu của chủ thẻ Visa/Master từ báo cáo tài chính của các hãng cung cấp dịch vụ thanh toán Visa, Master, American Express và Discover tại Mỹ. Doanh số chi tiêu của khách hàng sử dụng thẻ Visa gấp khoảng 2 lần những khách hàng sử dụng thẻ MasterCard.

Giá trị giao dịch của các loại thẻ tại Mỹ

Ở Việt Nam, tuy chưa có thống kê cụ thể nhưng thẻ Visa cũng là loại thẻ phổ biến hơn, được nhiều người lựa chọn khi có nhu cầu sử dụng thẻ thanh toán quốc tế.

Nhiều ngân hàng ở Việt Nam mới chỉ cung cấp dịch vụ phát hành thẻ Visa mà chưa cung cấp dịch vụ thẻ MasterCard.

Tại sao nên làm thẻ Visa?

Thẻ Visa (đặc biệt là thẻ tín dụng), mang đến rất nhiều lợi ích cho chủ thẻ. Dưới đây là những lợi ích phổ biến bạn sẽ nhận được khi làm thẻ visa.

- Thực hiện các giao dịch thanh toán tiện lợi mà không cần dùng tiền mặt.

- Loại thẻ Visa/Master có chức năng thanh toán quốc tế, giúp bạn thanh toán hàng hóa/dịch vụ khi đi du lịch hoặc công tác nước ngoài mà không cần đổi ngoại tệ.

- Chủ thẻ Visa được tận hưởng rất nhiều những chương trình ưu đãi, khuyến mãi mua sắm.

- Chủ thẻ tín dụng Visa thì có thể thực hiện chi tiêu trước, trả tiền sau. Thời gian ân hạn có thể kéo dài từ 45-55 ngày.

Ngân hàng có dịch vụ làm thẻ Visa

Bạn có thể làm thẻ Visa ở rất nhiều ngân hàng khác nhau. Những phân tích dưới đây sẽ giúp bạn có lựa chọn phù hợp với nhu cầu của mình.

Ngân hàng nước ngoài

Ngân hàng nước ngoài thường hướng đến cung cấp dịch vụ thẻ cho những khách hàng ở tầng lớp trung lưu và thượng lưu.

Đi kèm với dịch vụ hỗ trợ khách hàng chu đáo, thẻ Visa của những ngân hàng nước ngoài cũng được chú ý đến từng chi tiết trong thiết kế để thể hiện đẳng cấp hạng sang cho những người sử dụng thẻ.

Những ngân hàng nước ngoài đang cung cấp dịch vụ thẻ chất lượng cao ở Việt Nam bao gồm 4 ngân hàng dưới đây (Xếp theo mức phí dịch vụ giảm dần luôn).

- Citibank

- ANZ

- HSBC

- Standard Chartered Bank

Với mức phí thường niên cao hơn thẻ Visa do các ngân hàng TMCP trong nước phát hành, chủ thẻ Visa của những ngân hàng nước ngoài này được hưởng thêm rất nhiều ưu đãi. Ví dụ, các chủ thẻ ANZ được hưởng những ưu đãi vô cùng tốt sau đây:

- Hoàn tiền khi chi tiêu (Hiện chỉ có ANZ và Citibank có loại thẻ Visa Cash Back).

- Được ưu đãi chi tiêu ở hơn 2.200 điểm chấp nhận thẻ dành riêng cho chủ thẻ ANZ

- Giảm giá khi đặt phòng khi đi du lịch (cụ thể là khi đặt qua Agoda được giảm 5 - 7% giá phòng)...

Nếu nhu cầu chi tiêu của bạn với thẻ tín dụng hàng tháng khá lớn thì nên làm thẻ Cash Back của Citibank hoặc ANZ (Xem thêm bên dưới). Vì khi đó, phần tiền bạn được hoàn sẽ lớn hơn những chi phí để sử dụng thẻ tín dụng.

Ngân hàng trong nước

Bên cạnh các ngân hàng nước ngoài thì các ngân hàng TMCP trong nước cũng đang cạnh tranh nhau rất nhiều để thu hút khách hàng mở thẻ Visa.

Những ngân hàng lớn vẫn luôn là lựa chọn tốt để bạn phát hành thẻ Visa vì uy tín, số lượng chương trình ưu đãi thường cũng nhiều hơn các ngân hàng nhỏ. Dưới đây Top những ngân hàng TMCP lớn nhất đang cung cấp dịch vụ làm thẻ Visa.

- Vietcombank

- BIDV

- Agribank

- ACB

- Vietinbank

- Techcombank

Lưu ý trước khi làm thẻ Visa

Thẻ tín dụng mang đến rất nhiều lợi ích cho chủ thẻ. Nhưng nếu bạn không chọn đúng loại thẻ phù hợp với nhu cầu của mình thì rất có thể những chi phí bạn phải bỏ ra sẽ lớn hơn rất nhiều những lợi ích bạn nhận được.

Vì vậy, khi quyết định làm thẻ tín dụng, bạn cần cân nhắc những yếu tố sau:

1. Thói quen mua sắm

Thói quen mua sắm hiện tại của bạn sẽ ảnh hướng rất lớn đến việc lựa chọn loại thẻ tín dụng nên làm.

Nếu bạn sẽ luôn thanh toán toàn bộ số dư của thẻ tín dụng vào cuối mỗi kỳ sao kê thì vấn đề lãi suất là điều bạn không cần quan tâm. Khi đó, bạn hãy tìm kiểm để mở loại thẻ Visa/Master được miễn phí thường niên và có thời gian ân hạn sau khi chi tiêu càng dài càng tốt.

Nếu bạn sẽ chỉ thanh toán số dư tối thiểu trên sao kể thẻ tín dụng mỗi tháng thì hãy mở loại thẻ tín dụng có mức lãi suất hàng tháng thấp nhất. Khi đó, những ngân hàng trong nước sẽ là lựa chọn tốt hơn các ngân hàng nước ngoài.

Nếu bạn là người thường xuyên chi tiêu với thẻ tín dụng thì hãy mở loại thẻ có nhiều chương trình điểm thưởng như thẻ Cash Back của Citibank hoặc thẻ tín dụng ANZ Platinum.

Điểm thưởng và tiền hoàn từ việc chi tiêu với những loại thẻ này sẽ giúp bạn không phải thanh toán phí thường niên và có khi bạn còn được lãi khi sử dụng thẻ.

2. Lãi suất thẻ tín dụng

Lãi suất của thẻ tín dụng chưa bao giờ là thấp. Bình thường, lãi suất khi bạn dùng thẻ tín dụng sẽ cao hơn nhiều lần so với lãi suất của một giao dịch vay ngân hàng bình thường.

Vì vậy, hãy hết sức tránh việc thanh toán muộn sao kê thẻ tín dụng. Nếu bạn không đủ khả năng tài chính để thanh toán toàn bộ các khoản chi tiêu của mình khi đến kỳ sao kê thì hãy cố gắng thanh toán nhiều nhất có thể.

3. Hạn mức tín dụng

Đa phần các trường hợp, ngân hàng sẽ cấp cho bạn một hạn mức tín dụng khá thoải mái để bạn chi tiêu. Hạn mức này có thể từ một hoặc gấp nhiều lần mức lương hàng tháng của bạn.

Hạn mức tín dụng càng cao cũng đi kèm rủi ro nếu thông tin thẻ tín dụng của bạn bị đánh cắp. Hãy cân nhắc một hạn mức tín dụng hợp lý mà bạn cần để yêu cầu ngân hàng cấp cho bạn.

Trong những tình huống đặc biệt khi bạn cần chi tiêu nhiều hơn thì bạn có thể yêu cầu ngân hàng nâng hạng mức tín dụng lên sau.

4. Biểu phí sử dụng thẻ

Biểu phí dịch vụ thẻ tín dụng là điều mà bạn hay bỏ qua khi làm thẻ. Nhưng nó sẽ ảnh hướng rất nhiều đến bạn sau này.

Vì vậy, hãy cân nhắc và đọc kỹ các loại phí sẽ phát sinh hàng năm để có được hình dung là những chi phí nào bạn sẽ phải thanh toán.

Những ngân hàng nước ngoài thường có mức phí rất cao cho các dịch vụ liên quan đến thẻ tín dụng (Ví dụ phát hành lại thẻ khi mất, tra soát giao dịch, yêu cầu thay đổi hạn mức tín dụng...)

5. Các chương trình ưu đãi

Điểm cuối cùng bạn cần cân nhắc khi làm thẻ Visa hay mở một loại thẻ tín dụng nào đó là các chương trình ưu đãi đi kèm với thẻ.

Mặc định các chủ thẻ Visa sẽ được tận hưởng những ưu đãi của Visa. Bên cạnh đó, mỗi ngân hàng thường có thêm những ưu đãi dành riêng cho chủ thẻ của mình.

Những ngân hàng nước ngoài đang chiếm ưu thế rất lớn trong các chương trình ưu đãi. Nếu bạn là người yêu thích mua sắm thì các ngân hàng nước ngoài sẽ là lựa chọn tốt hơn. Đứng đầu là Citibank có hơn (8.000+ điểm ưu đãi), sau đó đến ANZ (2.200+) và HSBC (1.900+ điểm ưu đãi).