{kind=link}

Tính lãi suất ngân hàng là việc làm cần thiết khi bạn có dự định vay ngân hàng hoặc khi bạn có một số tiền đủ lớn để gửi tiết kiệm. Với những người có chuyên môn về tài chính, ngân hàng thì việc tính này khá đơn giản.

Còn nếu bạn không biết gì về tài chính ngân hàng thì hướng dẫn cách tính lãi suất ngân hàng dưới đây sẽ giúp bạn tính toán một cách rất nhanh chóng lãi vay phải trả hàng tháng hoặc số lãi tiết kiệm bạn sẽ nhận được.

Hướng dẫn cách tính lãi ngân hàng

1. Lãi suất là gì?

Khi đi vay tiền, yếu tố đầu tiên khiến người vay quan tâm nhất đó là lãi suất. Thực tế thì lãi suất là cơ sở để tính tiền lãi của khoản vay. Dựa trên lãi suất, thời hạn cho vay bạn sẽ tính được số tiền lãi cần phải thanh toán.

Nhiều người hay hiểu nhầm và không phân biệt rõ tiền lãi và lãi suất. Họ nghĩ rằng lãi hay lãi suất đều ám chỉ số tiền lãi phải thanh toán sau khi bạn vay tiền. Và do đó nhiều người khi nói đến cách tính lãi suất ngân hàng thì họ cũng hiểu luôn là cách tính tiền lãi ngân hàng (có thể là lãi cho vay hoặc tiết kiệm).

Phân biệt lãi suất và tiền lãi

Cách phân biệt lãi suất và tiền lãi đơn giản nhất là dựa vào ví dụ. Giả sử bạn vay tín chấp ngân hàng 50 triệu trong thời gian 1 năm để mua xe máy với lãi suất 12% một năm.

Trong trường hợp này số 12%/năm được gọi là lãi suất. Lãi suất có thể được tính theo tháng, theo quí, theo năm.

Còn tiền lãi vay là số tiền được tính lãi trên số tiền vay 50 triệu. Giả sử khoản vay của bạn cuối năm mới phải trả, lúc đó bạn phải thanh toán cho ngân hàng số tiền là 50 triệu x 12% + 50 triệu = 56 triệu VNĐ. Khi đó tiền lãi của khoản vay là 6 triệu VNĐ.

2. So sánh lãi suất đi vay và lãi tiền gửi tiết kiệm

Mô hình hoạt động của một ngân hàng về cơ bản chính là kinh doanh tiền tệ. Họ đi vay người gửi tiền với lãi suất thấp và sau đó cho vay lại với lãi suất cao hơn. Phần chênh lệch tiền lãi được ngân hàng sử dụng để chi cho các hoạt động kinh doanh và một phần trong số này là lợi nhuận của ngân hàng.

Lãi suất đi vay là lãi suất mà người vay là cá nhân, tổ chức phải chịu khi vay tiền ngân hàng/tổ chức/cá nhân khác. Người đi vay tiền sẽ phải trả lãi các khoản vay được tính toán theo mức lãi suất đi vay.

Ngược lại, lãi suất tiền gửi tiết kiệm là mức lãi suất mà lãi tiền gửi tiết kiệm của bạn sẽ được tính toán dựa trên đó.

3. Lãi suất cố định khác gì lãi suất thả nổi

Các hợp đồng vay hoặc tiết kiệm luôn có hai điệu kiện rất quan trọng là lãi suất và kỳ hạn vay. Với lãi suất thì có hai dạng là lãi suất cố định và lãi suất thả nổi. Cách tính lãi suất ngân hàng theo mức lãi cố định đơn giản hơn nhiều so với cách tính tiền lãi theo lãi suất thả nổi.

Lãi suất cố định

Lãi suất cố định là mức lãi sẽ không thay đổi trong suốt thời gian bạn đi vay hoặc gửi tiết kiệm. Với các hợp đồng vay/sổ tiết kiệm gửi theo mức lãi suất cố đinh, bạn sẽ dễ dàng tính được tiền lãi của cả hợp đồng.

Lãi suất thả nổi

tĐây là hình thức ít gặp hơn lãi suất cố định nhưng vẫn là hình thức qui định vay/tiết kiệm khá phổ biến trên thị trường. Những hợp đồng vay/cho vay theo lãi suất thả nổi sẽ có tiền lãi được tính theo lãi suất thị trường ở từng thời kỳ. Điều này có nghĩa là nếu lãi suất trên thị trường của những hợp đồng tương tự hợp đồng vay/tiết kiệm của bạn tăng/giảm thì lãi suất hợp đồng của bạn cũng sẽ tăng/giảm tương ứng trong suốt thời gian vay/tiết kiệm.

3. Cách tính lãi ngân hàng nhận lãi cuối kỳ

Cách tính lãi suất ngân hàng (cách tính lãi tiết kiệm) nhận lãi cuối kỳ là cách tính lãi được nhiều ngân hàng áp dụng. Đây là cách tính đơn giản hơn so với cách tính lãi hàng tháng và bạn cũng chỉ cần tính lãi một lần duy nhất cho cả kỳ hạn gửi tiết kiệm.

Công thức tính lãi tiền gửi tiết kiệm:

Tiền lãi = (Số tiền gửi x Lãi suất (Theo năm)) x (Số ngày gửi/360)

Hoặc tính theo tháng

Tiền lãi = (Số tiền gửi x Lãi suất (Theo năm)) x (Số Tháng gửi)/12)

Cơ sở tính lãi của các ngân hàng với trường hợp gửi tiết kiệm nhận lãi cuối kỳ thường là 360 ngày. Và lãi sẽ được tính theo số ngày thực tế gửi (3 tháng/6 tháng/12 tháng...).

Bảng lãi suất trả lãi cuối kỳ của Vietcombank

Công thức trên áp dụng đối với trường hợp bạn rút tiền (gốc và lãi) đúng hạn và ngân hàng. Ngoài ra, đây là cách tính cho các HĐ có lãi suất cố định trong suốt thời gian gửi tiền.

Nếu bạn rút gốc và lãi vào trước ngày đến hạn, tiền lãi sẽ được tính lại theo mức lãi suất không kỳ hạn cho cả thời hạn bạn gửi tiết kiệm. Mức lãi suất này khá là thấp, thường là dưới 1%/năm.

Nếu khoản tiền gửi tiết kiệm của bạn đã đến hạn rút mà bạn không rút thì ngân hàng có thể tự động quay vòng khoản tiết kiệm đó (cả gốc và lãi) cho một kỳ hạn mới giống như kỳ hạn cũ. Lãi suất mới sẽ là lãi suất đang được ngân hàng áp dụng tại thời điểm khoản tiết kiệm được quay vòng. Trong những trường hợp khác thì từ ngày đến hạn rút cho đến ngày bạn thực tế đi rút gốc và lãi thì lãi của khoản tiết kiệm sẽ được tính theo lãi suất tiết kiệm không kỳ hạn.

4. Cách tính lãi suất ngân hàng nhận lãi hàng tháng

Khi gửi tiền tiết kiệm, bạn cũng có thể chọn hình thức tiết kiệm nhận lãi hàng tháng. Có nghĩa là theo hình thức này tiền lãi sẽ được tính hàng tháng và trả cho bạn. Bạn có thể đến ngân hàng nhận lãi hàng tháng hoặc tiền lãi sẽ được trả vào một tài khoản thanh toán mà bạn đã chỉ định cho ngân hàng trước đó.

Công thức tính lãi suất ngân hàng trả hàng tháng

Tiền lãi = Số tiền gửi x Lãi suất (%năm)/12

Có lợi hơn trả lãi cuối năm/cuối kỳ hạn gửi tiền?

Thoạt nhìn thì nhiều người nghĩ rằng cách tính lãi suất ngân hàng trả lãi hàng tháng sẽ có lợi cho người đi gửi tiền. Thay vì chờ đến cuối kỳ hạn bạn mới nhận tiền lãi thì với hình thức này bạn sẽ nhận được tiền lãi hàng tháng.

Nhưng thực tế thì khác. Ngân hàng luôn có sự điều chỉnh lãi suất giữa các hình thức gửi tiết kiệm/cho vay khác nhau. Với hình thức tính tiền lãi trả hàng tháng thì mức lãi suất bao giờ cũng thấp hơn mức lãi suất khi gửi tiết kiệm trả lãi cuối kỳ.

5. Cách tính lãi vay phải trả ngân hàng hàng tháng

Ngược lại với việc gửi tiền tiết kiệm, nếu bạn có các khoản vay ngân hàng thì khoản vay đó có thể là trả lãi hàng tháng hoặc trả lãi cuối kỳ.

Cách tính lãi suất ngân hàng với các HĐ vay không có khác biệt với cách tính lãi tiền gửi tiết kiệm. Điểm khác biệt lớn nhất nằm ở mức lãi suất của ngân hàng. Đó là với các HĐ càng rủi ro thì lãi suất cho vay của ngân hàng càng cao.

Ví dụ với hình thức vay tiền khi bạn rút tiền từ thẻ tín dụng chẳng hạn là hình thức vay không có tài sản đảm bảo mà chỉ dựa trên tín chấp khi bạn phát hành thẻ tín dụng. Hình thức này lãi suất phổ biến có thể lên tới 30-40%/năm.

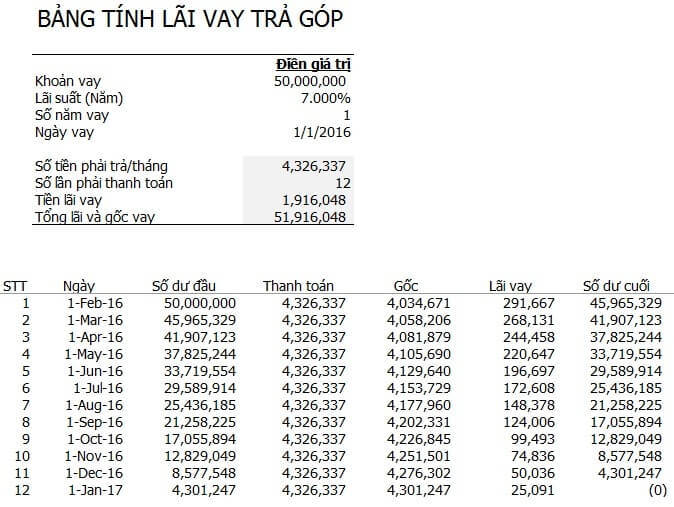

6. Cách tính lãi vay trả góp phải trả hàng tháng

Các hợp đồng vay phức tạp hơn với giá trị lớn như vay mua xe, vay mua nhà thường có hình thức trả góp/trả dần cả gốc và lãi trong suốt thời gian vay.

Với những hợp đồng như thế này thì khoản tiền bạn thanh toán cho ngân hàng mỗi tháng bao gồm cả một lần gốc và một phần lãi.

Những trường hợp vay mua nhà/mua ô tô trả góp có cách tính lãi vay khá phức tạp và thường thì nhân viên tư vấn của ngân hàng/bên cung cấp dịch vụ cho vay sẽ tính giúp bạn. Bảng tính hoàn chỉnh của của một HĐ vay trả góp sẽ như dưới đây.

Sau khi tính lãi vay cho toàn bộ HĐ vay trả góp, bạn sẽ biết được hàng tháng cần phải trả bao nhiêu tiền. Trong đó tiền lãi là bao nhiêu và tiền hoàn trả gốc vay hàng tháng là bao nhiêu.

Nếu bạn đang cần tính tiền trả góp vay mua nhà/mua ô tô hàng tháng thì hãy tải file Cách tính lãi vay trả góp ở đây nhé: File tính lãi trả góp.

Cách tính lãi vay trả góp khi mua nhà/xe

Hy vọng là những thông tin trên đây đã giúp bạn hiểu rõ cách tính lãi suất ngân hàng (tính lãi vay, lãi tiết kiệm). Nếu bạn còn bất kỳ thắc mắc nào thì hãy đặt câu hỏi ở phần bình luận dưới đây nhé.